이 기사는 S&P Global Ratings의 독립 부서인 S&P S&P Global Market Intelligence에서 작성하고 발행하였습니다. S&P Global Market Intelligence의 신용 점수는 S&P Global Ratings가 부여하는 신용 등급과 구별하기 위해 소문자로 표기합니다.

핵심 정보:

- 채무불이행 확률 시장 신호(PDMS, Market Signal Probability of Default) 모델은 주식 시장 심리에 기반한 신용 모델입니다. PDMS는 Silicon Valley Bank, Silvergate Capital Corporation, Signature Bank에 조기 경고 신호를 보냈습니다.

- 주식 기반 신용 모델을 사용하면 미국 지역은행 섹터의 리스크를 파악할 수 있습니다.

파산 전 높아진 채무불이행 확률 시장 신호

당사의 채무불이행 확률 시장 신호(PDMS) 모델은 기업의 주식 시장 변동성을 반영하는 머튼(Merton) 기반의 모델로, 시장에 내재된 신용 리스크를 파악할 수 있게 해줍니다.

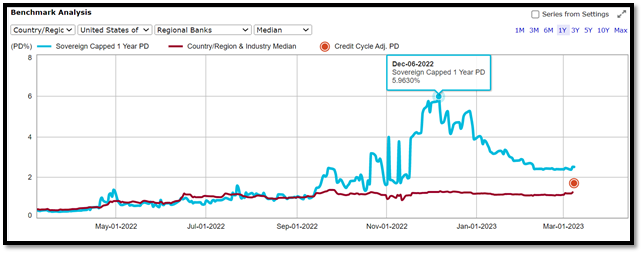

PDMS는 2022년 9월, 모델의 향후 1년 채무불이행 확률(PD)이 10일 동안 1.1%에서 2.5%로 상승하면서 SVB Financial Group(SVB)의 신용도 불안정성을 처음 알렸습니다. SVB의 향후 1년 채무불이행 확률은 2022년 12월 6일 6%로 정점을 찍었으며, 이는 신용 점수 'b-'에 해당합니다. 이는 같은 기간 미국 지역은행 섹터의 평균 채무불이행 확률인 1.27%보다 거의 5배 높은 수치입니다. 채무불이행 확률 시장 신호 모델에 따르면, 미국 지역은행 섹터의 중간값 PD는 2022년 일정하게 유지되었으며, 이는 섹터 내 동종 업체와 비교하여 SVB만이 가지는 눈에 띄는 리스크를 암시합니다.

그림 1: SVB Financial Group(SVB)의 채무불이행 확률 시장 신호

출처: Credit Analytics, S&P Global Market Intelligence. 2023년 3월 6일 기준 데이터

최근 파산한 지역은행의 채무불이행 확률 시장 신호 타임라인

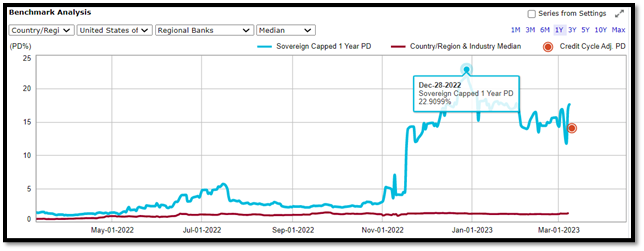

Silvergate Capital Corporation (NYSE: SI)

그림 2: SilverGate Capital Corporation의 1년 동안의 채무불이행 확률(PDMS)

출처: Credit Analytics, S&P Global Market Intelligence. 2023년 3월 6일 기준 데이터

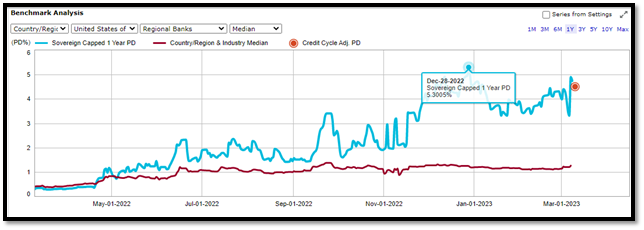

Signature Bank (NasdaqGS: SBNY)

미국 지역은행 섹터의 채무불이행 확률 시장 신호 분포

(2023년 3월 13일 기준, 구제금융이나 지원을 받지 않은 지역은행의 1년 동안의 채무불이행 확률)

|

Regional Banks with the Highest Market Signal PD |

|

|

Regional Bank Name |

PD% |

|

Bank 1 |

12% |

|

Bank 2 |

10% |

|

Bank 3 |

10% |

|

Bank 4 |

8% |

|

Bank 5 |

8% |

|

Bank 6 |

7% |

|

Bank 7 |

7% |

|

Bank 8 |

6% |

|

Bank 9 |

6% |

|

Bank 10 |

5% |

그림 3: 채무불이행 확률 시장 신호가 가장 높은 미국 지역은행 10곳

출처: Credit Analytics, S&P Global Market Intelligence. 2023년 3월 6일 기준 데이터

|

Regional Banks with the Lowest Market Signal PD |

|

|

Regional Bank Name |

PD% |

|

Bank 1 |

0.05% |

|

Bank 2 |

0.07% |

|

Bank 3 |

0.14% |

|

Bank 4 |

0.17% |

|

Bank 5 |

0.20% |

|

Bank 6 |

0.20% |

|

Bank 7 |

0.25% |

|

Bank 8 |

0.26% |

|

Bank 9 |

0.27% |

|

Bank 10 |

0.28% |

그림 4: 채무불이행 확률 시장 신호가 가장 낮은 미국 지역은행 10곳

출처: Credit Analytics, S&P Global Market Intelligence. 2023년 3월 6일 기준 데이터

채무불이행 확률 시장 신호 모델에 따르면, 2023년 3월 기준 미국 지역은행 섹터의 PDMS 중간값은 1.2%입니다. 가장 위험한 은행과 가장 안전한 은행 사이에는 큰 편차가 있습니다. 미국 경제의 불확실성과 시장 변동성이 계속 높아짐에 따라 금융 섹터에 숨겨진 리스크가 존재할 수 있습니다. 조기 경고 신호를 결합한 S&P Global Market Intelligence의 채무불이행 확률 시장 신호 모델과 펀더멘탈 신용 모델은 노출된 특이 리스크를 파악하는 데 도움이 될 수 있습니다. 거래하는 은행이 리스크 스펙트럼에서 어디에 위치하고 있나요? S&P Global Market Intelligence의 Credit Analytics과 함께 알아보세요.

Credit Analytics에 대해 더욱 자세히 알아보려면 여기를 방문하세요 https://www.spglobal.com/marketintelligence/kr/solutions/credit-analytics