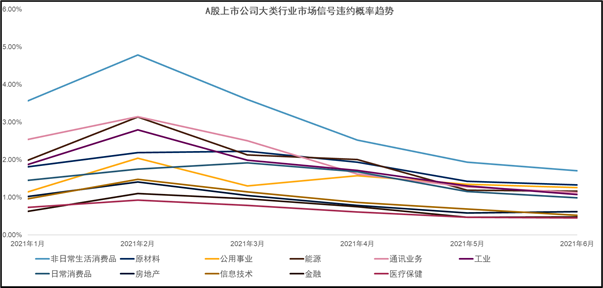

继6月发布月报以后,标普全球市场财智7月持续针对中国A股上市企业按月提供市场信号违约概率趋势[1]。市场进入6月以来,表现趋于平稳。各行业均表现出信用风险进一步回落。下图中展示了各大类行业截止至2021年6月30日的信用风险变化趋势。

图1:A股上市公司大类行业市场信号违约概率趋势

数据来源:标普全球市场财智以股价驱动模型为基础的市场信号违约概率;截至2021年6月30日。图表仅供说明。

如图1所示,2021年6月以后,各大类行业主要表现与5月以来一致的信用风险趋势,即春节以后风险持续走低。其中市场信号违约概率较高的大类行业包括:非日常生活消费品、原材料、公用事业、能源等。此外,金融及医疗保险等表现出较低的市场信号违约概率。其中能源行业及房地产行业在行业风险排序中相较上月均出现了较为显著的上升。各行业的按月违约概率变动比率如下表1所示:

表1:各大类行业2-6月市场信号违约概率变动(%)

|

大类行业 |

上市公司数目 |

2021年2月(%) |

2021年3月(%) |

2021年4月(%) |

2021年5月(%) |

2021年6月(%) |

|

信息技术 |

742 |

53.16 |

-22.38 |

-24.26 |

-20.97 |

-23.62 |

|

工业 |

1107 |

49.27 |

-29.04 |

-13.55 |

-23.89 |

-17.30 |

|

日常消费品 |

241 |

20.25 |

9.98 |

-12.71 |

-31.25 |

-14.19 |

|

通讯业务 |

137 |

23.53 |

-20.16 |

-35.56 |

-21.26 |

-11.73 |

|

非日常生活消费品 |

559 |

34.37 |

-24.72 |

-30.02 |

-23.23 |

-11.71 |

|

原材料 |

703 |

20.80 |

1.68 |

-12.97 |

-26.36 |

-6.84 |

|

公用事业 |

110 |

77.79 |

-36.26 |

20.91 |

-14.43 |

-6.54 |

|

医疗保健 |

379 |

25.87 |

-15.10 |

-22.17 |

-22.69 |

-4.96 |

|

能源 |

86 |

57.60 |

-32.12 |

-5.86 |

-40.86 |

-2.19 |

|

金融 |

110 |

75.48 |

-12.89 |

-21.67 |

-36.97 |

0.84 |

|

房地产 |

141 |

38.43 |

-25.71 |

-25.17 |

-25.86 |

5.93 |

数据来源:标普全球市场财智以股价驱动模型为基础的市场信号违约概率;截至2021年6月30日。图表仅供说明。

与5月的全面回落相比,诸如原材料、公用事业、医疗保健及能源等大类行业风险没有进一步下探,逐渐的趋于平稳。而金融及房地产行业则有风险上升的趋势,这一趋势也值得进一步关注。而包括信息技术及工业在内的行业持续保持风险大幅回落,回落的幅度都在15%以上。

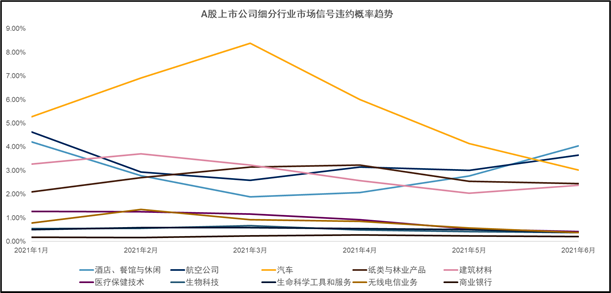

图2:A股上市公司细分行业市场信号违约概率趋势

数据来源:标普全球市场财智以股价驱动模型为基础的市场信号违约概率;截至2021年6月30日。图表仅供说明。

上图中则展示了细分行业中6月市场信号违约概率最高及最低的五个子行业。风险较高的行业包括酒店、餐饮与休闲、航空企业、汽车、纸类及林业产品和建筑材料。 风险较低的行业医疗保健技术、生物科技、生命科学工具和服务、无线电信业务和商业银行等。 无论是高风险行业还是低风险行业,除无线电信业务和酒店、餐饮与休闲以外,均维持了行业本身的今年以来的风险特征,并没有明显的风格切换。下表中则展示了6月风险下降最多(蓝色)及上升最多(灰色)的五个细分行业:

表2:排名前五及后五的细分行业2-6月市场信号违约概率变动(%)

|

细分行业 |

上市公司数目 |

2021年2月(%) |

2021年3月(%) |

2021年4月(%) |

2021年5月(%) |

2021年6月(%) |

|

综合电信业务 |

8 |

79.48 |

-22.37 |

-43.48 |

-18.25 |

-43.65 |

|

航空航天与国防 |

48 |

82.43 |

17.94 |

-14.43 |

-46.60 |

-38.89 |

|

饮料 |

36 |

63.77 |

35.43 |

-9.82 |

-37.73 |

-37.30 |

|

无线电信业务 |

3 |

72.16 |

-32.12 |

-7.41 |

-32.26 |

-35.29 |

|

半导体产品与设备 |

110 |

57.08 |

11.76 |

-21.08 |

-15.44 |

-33.64 |

|

医疗保健提供商与服务 |

30 |

25.77 |

-4.95 |

-35.84 |

-27.80 |

21.66 |

|

复合型公用事业 |

3 |

7.83 |

-44.38 |

17.71 |

-29.62 |

23.85 |

|

多元化零售 |

40 |

48.87 |

-45.18 |

-40.91 |

-28.19 |

34.01 |

|

酒店、餐馆与休闲 |

35 |

-33.76 |

-32.50 |

9.88 |

33.85 |

46.13 |

|

保险 |

7 |

235.98 |

-48.64 |

20.05 |

-42.16 |

93.51 |

数据来源:标普全球市场财智以股价驱动模型为基础的市场信号违约概率;截至2021年6月30日。图表仅供说明。

综合电信服务、航空航天与国防、饮料、无线电信业务及半导体产品与设备为风险下降最多的五个子行业。医疗保健提供商与服务、复合型公用事业、多元化零售、酒店、餐馆与休闲和保险则为风险相对上升最多的五个子行业。其中除酒店、餐饮与休闲以外的其它四个子行业本月的风险趋势发生反转,由上月的大幅下降转变为风险大幅上升,需要进一步关注。

[1] 市场信号违约概率是以标普全球市场财智精密的股价驱动模型为基础,提供上市企业基于时间点信用风险的评估,因此市场信号违约概率具有较强的预警功能,以及在二级市场中较为及时的提示相关的投资风险。在本文中会针对GICS二级行业(后文简称为“大类行业”)以及GICS三级行业(后文简称为“细分行业”)的相关市场信号违约概率变动趋势进行展示。