发起

按地理区域、行业、评级、信用分数、股价、市值、估值和财务状况进行直观筛选,发现潜在客户或投资机遇。

分析

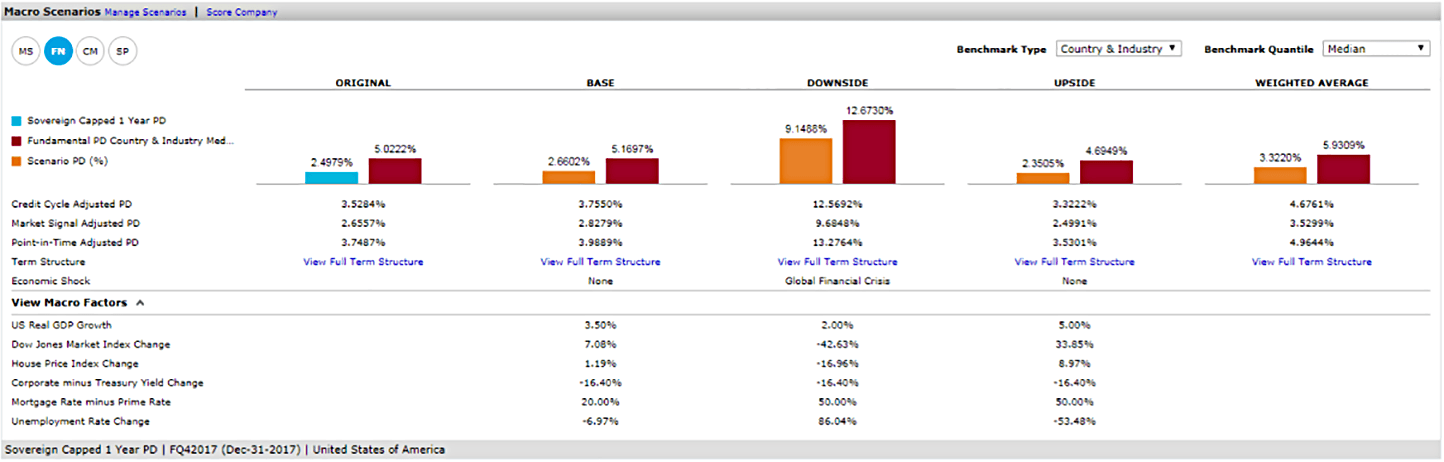

逐个或批量生成全球交易对手的基于定量分析的信用分数。提供宏观场景(如经济冲击)的压力测试分数。可以从公司层面展开分析也可以对总的投资组合进行分析。

检测及监控

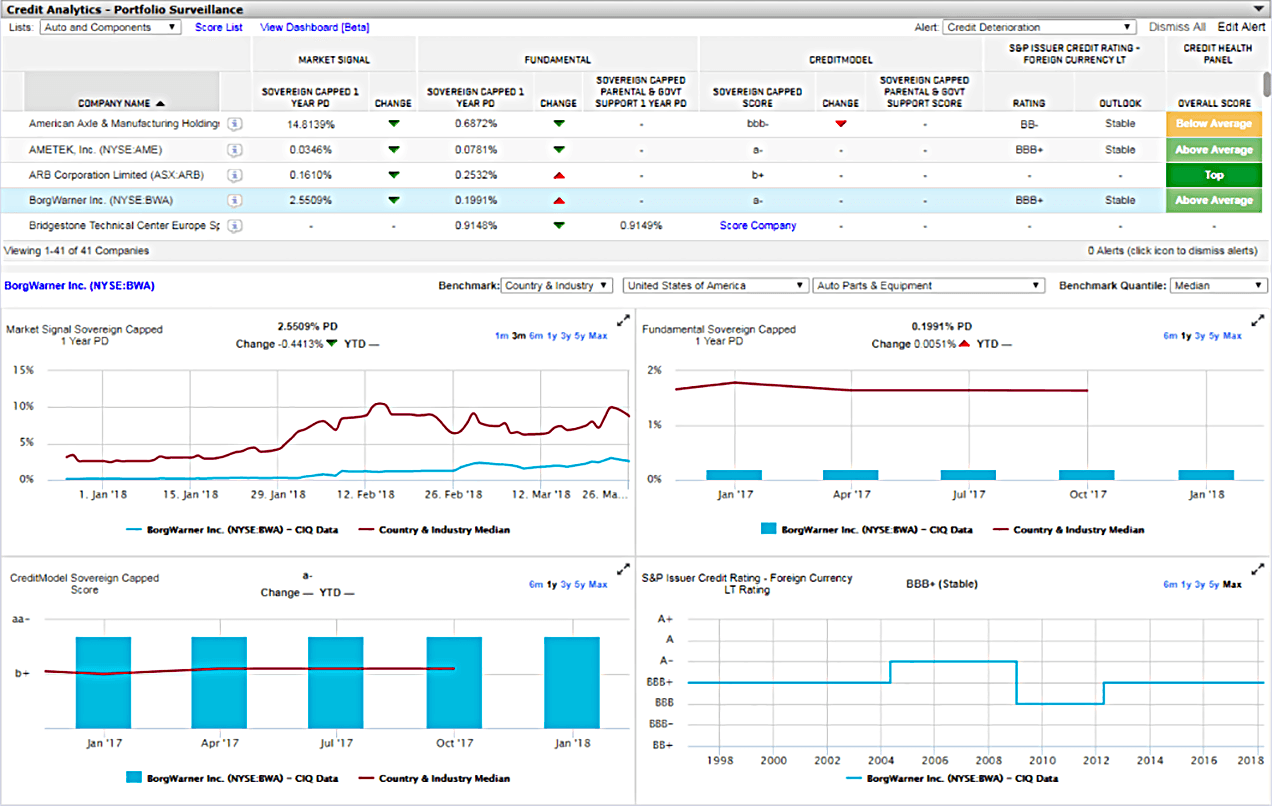

将交易对手列入观察名单,您可以启动风险变更及时通知,根据需要通过用户界面或是或自定义 Excel 模板进行监测。

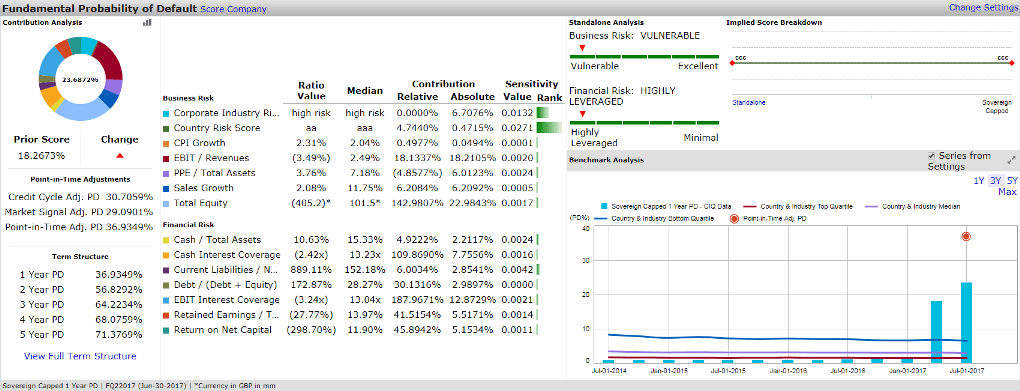

信用分析可以提供信用分数、模型和工具,以便更轻松地分析评级、未评级、上市和私营公司的风险。

申请产品演示

发起

按地理区域、行业、评级、信用分数、股价、市值、估值和财务状况进行直观筛选,发现潜在客户或投资机遇。

分析

逐个或批量生成全球交易对手的基于定量分析的信用分数。提供宏观场景(如经济冲击)的压力测试分数。可以从公司层面展开分析也可以对总的投资组合进行分析。

检测及监控

将交易对手列入观察名单,您可以启动风险变更及时通知,根据需要通过用户界面或是或自定义 Excel 模板进行监测。

内部市场数据

2018 年最佳交易对手数据提供商奖全方位风险视角

我们的市场和基本面信用指标可全面跟踪交易对手的信用情况,包括短期预警信号和长期风险评估。

独一无二的解决方案

标普全球市场财智是唯一可以将金融市场数据的核心竞争力与120多年的信用分析历史结合提供深度洞察的解决方案供应商。

使用我们的统计数据追踪行业趋势

我们预先计算全球逾 730,000 家上市公司和私营公司的违约率及信用分数,并整合 150 个国家/地区和行业中逾 15,000 个信用基准以及主要股票指数。

违约率 (PD) 模型市场信号以我们精密的股价驱动模型为基础,提供上市公司基于时间点信用风险评估。此模型捕捉股票市场情绪,以在财报期间提供潜在违约的早期预警信号。市场信号 PD 每日更新,覆盖全球 64,000 多家上市公司。

Download the PD Model Market Signals Brochure违约率 (PD) 模型基本因素提供了一种创新方法,可将信用风险分为金融风险(财务比率)和商业风险(国家/区域风险和财务代理等多种系统性风险),以便评估潜在违约风险。我们预先评估了逾 730,000 个违约率,并根据违约数据进行校准,使其适用于任何规模的上市公司和私营公司。

Download the PD Model Fundamentals BrochureCreditModel™ 是一种专有统计模型,使用财务报表数据生成相应信用分数,这些分数都已经根据标普全球评级的信用评级标准进行过校准。因此,即使缺少定性和非公开因素,您也可以定量估计全球上市公司和私营公司的信用评级,以便评估他们的长期信誉。

Download the CreditModel™ Brochure我们提供强大的 LossStats™ 统计模型,可考虑行业和机构的具体特征,帮助您评估美国和欧洲固定收益和借贷机制的损失和回收程度。在对债权定位完全控制的情况下,整合多个敞口和优先秩序计算损失,无缝整合基本面违约风险模型。

Download the LossStats™ Model Brochure借助宏观场景(统计)模型,风险经理和分析师可考虑一系列宏观经济因素,衡量公司的信用风险在用户定义的前瞻性场景中如何发生变化。此模型可用于前瞻性场景分析和压力测试,以及根据新的会计准则(IFRS 9 和 CECL)为预期信用损失计算提供支持。

Talk to an Expert风险技术奖

年度 IFRS 9 - ECL 建模解决方案奖分析模型

与标普全球评级的评级相契合的信用分数。

同行基准

按照国家/地区、行业和股票指数领域的同行基准对比并监测公司风险分数。

透明的结果

展示风险诱因的来源,推导出回收率或是违约率。

灵活的交付方式

通过平台和 Excel 插件提供数据和分析,并通过数据推送和 API 将其导入您的内部数据库。

安全的上传功能

专有数据可助您标准化从交易对手处获得的财务数据。

定性信息

提供行业聚焦新闻和重大发展,助您更加深入地了解影响交易对手的问题。

相关市场数据

根据信用违约互换利差和公司收益曲线制定可行价格,确保数据完全透明。

从早期预警指标到长期信用风险,只需使用信用分析一种解决方案,即可衡量并管理交易对手风险。想要了解更多?