気候変動の影響が世界的に顕在化する中、民間企業への温室効果ガス(Greenhouse Gas, GHG)排出削減の圧力は高まりつつあるが、企業における対応は様々である。排出量を開示する企業もあれば削減方法を公表する企業、削減目標を設定する企業など多岐にわたる。炭素排出量のベースライン分析、炭素価格リスク、移行パスウェイ分析は企業の移行リスクを測定するための重要な要素であり、企業の排出削減努力を評価するために広く活用されている。

本稿では、S&Pグローバル Sustainable1 の一部であるS&PグローバルTrucostが開発した3つのカーボン関連データセットについて紹介する。これらのデータセットは、現在、将来、そして現在のトレンドという3つの時間軸をカバーし、気候変動リスクを軽減するための企業の炭素排出削減のパフォーマンスを評価するものである。

カーボンリスクの低い企業、高い企業とは?

一般的に言うと、カーボンリスクは炭素排出量の多いセクターほど高く、これらのセクターが適応するために必要なコストや時間、また代替技術を活用する必要性を考慮すると、対策の緊急性はより高い。S&Pグローバル・マーケット・インテリジェンスが提供する多岐にわたる気候変動データセットの中では、投資家によるカーボンリスクの把握・分析には、Trucost Environmental(Trucost環境データセット)、Carbon Earnings at Risk(CEaR : 二酸化炭素排出による将来のリスク)および Paris Alignment Dataset(パリ協定準拠データセット)が活用できる。

表1:炭素削減パフォーマンスを評価する3つの観点

|

現在の排出量 |

Trucost 環境データセット(Trucost Environmental Dataset): |

|

炭素コストの 財務リスク |

炭素コストリスクデータセット(Carbon Earnings at Risk Dataset): 現在の排出量に基づいて将来の炭素コストを推定し、必要な炭素削減努力の程度を示唆 |

|

削減傾向 |

パリ協定準拠データセット(Paris Alignment Dataset): 過去と将来の炭素排出量のトレンドと、地球温暖化を産業革命以前の水準から2℃より十分に低く抑えるというパリ協定の目標に沿った理想的な排出経路との整合性 |

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(表は例示目的)

現在の GHG 排出量: Trucost Environmental

ここ2年ほど、アジア太平洋地域からの市場参加者におけるカーボンリスクの評価に役立つGHG排出量データの需要が高まっており、S&Pグローバルでは、世界の時価総額の98%を占める17,000社以上の上場企業および200万社以上の未上場企業[1]のGHG排出量および排出強度を精査し、Trucost環境データセットとして提供している。データセットの内容は、炭素やその他の汚染物質、水への依存、天然資源の効率性、廃棄物処理など、数百におよぶ環境問題が含まれており、排出量を開示していない企業については、推定値を提示している。このような排出量、排出強度、およびそれらの開示情報は、企業のカーボンリスクを評価する際の基本的な情報となっている。

排出量と強度

企業の炭素効率を評価する最も簡単な方法の一つは、当該企業のGHG強度を同業他社や業界平均と比較することであり、もし強度が他社より高ければ、より多くの対策が求められることを示している。各企業には、それぞれの事情により、適切な行動が阻害されやすい、逆に加速しやすい、といった状況が考えられるが、いずれにしても現在の排出レベルを理解することが長期的な改善を評価する出発点となる。

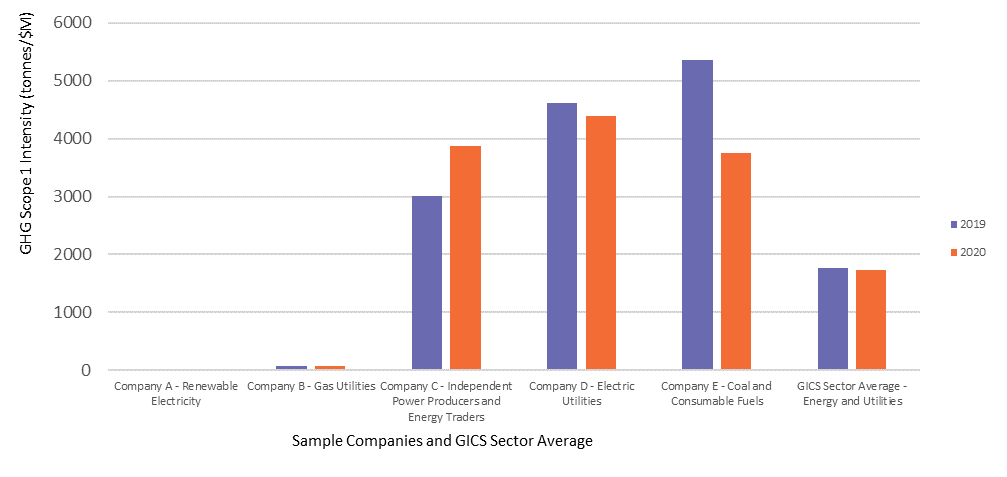

今回分析対象としたアジア太平洋地域のエネルギー・公益事業会社5社のうち、再生可能エネルギーによる発電を行うA社の強度は、従来の化石炭素系燃料の使用に大きく関わるC社、D社、E社に比べて非常に低く、GICSセクターの平均値も下回り、GICSセクターの平均値よりも低い。2019年から2020年にかけて業界全体の炭素強度が微減する中、E社は特に削減に力を入れ、図2に示すように炭素強度が5,000[t/$M] 超から約3,800[t/$M]に減少していることがわかる。一方、C社は炭素強度が増加しており、より高い炭素リスクにさらされていることがわかる。

図2:APACエネルギー・公益事業分野のサンプル企業におけるGHGスコープ1排出強度(トン/百万ドル)

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(チャートは例示目的)

ディスクロージャー(開示)

企業が炭素問題に取り組む第一歩は、現在の炭素排出量の計算と開示である。計算手法を確認し、企業内のすべての事業体からデータを収集するプロセスは時間がかかるが、不可欠な出発点といえる。Trucost環境データセットでは、上場企業のGHG開示データを検証するとともに、十分な開示が行われていない企業については、GHGデータを全体または部分的にモデルにより推計し、提供している。

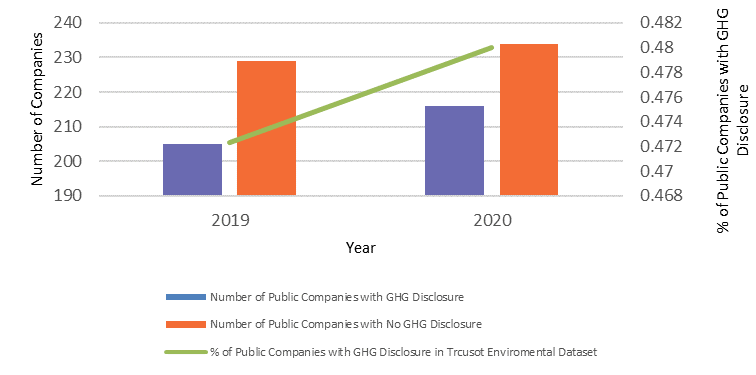

開示状況はその企業が主要な排出源と排出状況を認識していることを示すものであり、改善のための目標設定に役立てることができる。過去2年間、アジア太平洋地域では図3に示すように、GHG排出量を報告するエネルギー企業およびユーティリティ企業が増えている。環境情報開示の向上は、ほぼすべての産業に当てはまっており、これは、規制当局や投資家からより透明性の高い情報開示を求める声が高まっているためと思われる。

図3:アジア太平洋地域におけるエネルギー・ユーティリティ部門のGHGスコープ1排出量を報告するTrucostデータベースの対象公開企業の数

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(表は例示目的)

情報開示の状況と排出強度は、基礎データとして評価すべき重要な要素である。その上で、フォワードルッキングな炭素リスクデータを用いることで、企業のより深い分析が可能となる。

炭素コスト上昇の財務リスク CEaR

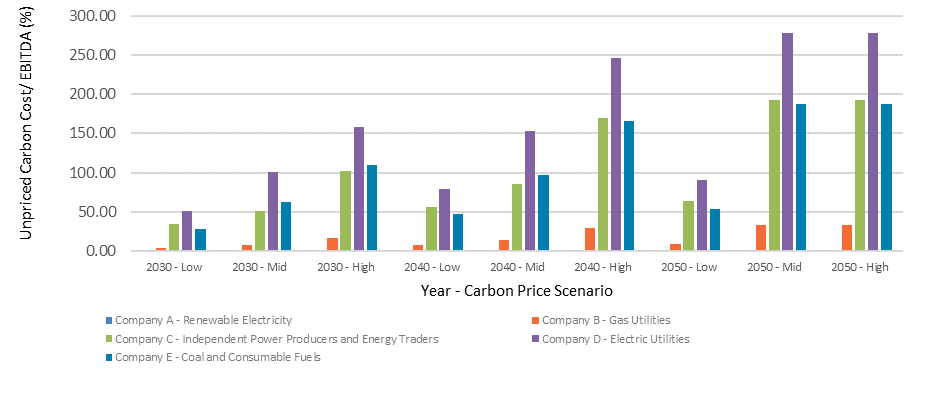

気候変動の緩和策の圧力が高まるにつれ、炭素コスト総額は上昇し、企業に財務的な影響を及ぼすことが予想されているが、CEaRは将来増加する炭素価格の企業の対応能力をストレステストし、このような潜在的な収益リスクを理解するために使用されている。この分析には、現在発生していない将来の炭素コストの計算が不可欠であるが、このCEaRは、企業が現在炭素排出で支払っている金額と、そのセクター、事業、政策価格シナリオに基づき、将来のある時点で支払う可能性のある金額との差(Unpriced Carbon Cost、以下UCC)として定義されている。将来のコストがEBITDAに対してかなり高く見積もられた場合、今後座礁資産となるリスクが高いことが想定され、早期の抜本的な炭素排出削減が必要であることを明確に示している。

図4:サンプル企業の炭素価格リスク分析

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(チャートは例示目的)

図 4 では、D 社は2030年から 2050年までの炭素価格シナリオ(低、中、高)において、他の4 社に比べはるかに高い移行リスクにさらされていることが示されている。EBITDAあたりの炭素コスト試算は50%から250%以上であり、炭素排出による余分なコストが会社の財務パフォーマンスを著しく悪化させていることがわかる。この分析結果の背景には、2つの理由が考えられる。

- D 社が現在のGHG排出量が最も多い大排出企業である。

- D社が2℃目標達成のために将来的に炭素価格の上昇を伴う緩和政策を実施する必要がある地域(OECDやIEAの調査に基づく)で事業を展開している。

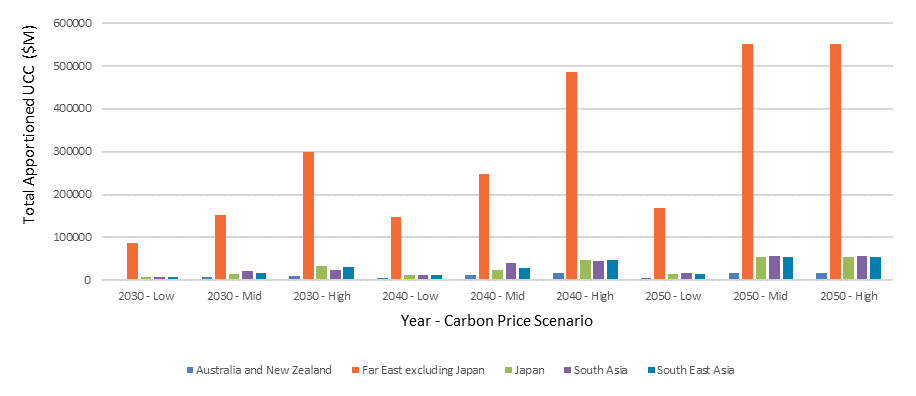

図5:アジア太平洋地域におけるエネルギーおよびユーティリティセクターの地域別Unpriced Carbon Cost配分合計

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(チャートは例示目的)

また、アジア太平洋地域のエネルギーおよびユーティリティセクターの地域別炭素コスト内訳を見ると、日本を除く東アジア地域が最も高い炭素価格リスクにさらされていることがわかる。さらに、この地域のUCCの合計は、他の4つの地域の合計よりもさらに高く、日本を除く東アジア地域のエネルギーおよびユーティリティセクターのうち、従来型の化石燃料に大きく依存するセクターは、近い将来移行リスクに直面することになる。

さらに、CEaRと現在のGHG排出量の情報を組み合わせることで、気候変動リスクに関するより深い洞察が得られる。例として、十分な情報開示を行う高CEaR企業は、主要な排出源を認識した上で、削減すべき量を定量化し、今後どのような取り組みが必要かを判断できていると思われる一方で、情報開示のない企業は「どれだけの排出削減が必要で、どの施設を優先的に削減すべきか?」という、より根本的な問題から始めなければならない。

CEaRは、企業が将来的に負う可能性のある財務リスクと必要な取り組みを示唆しているが、多くのセクターにおける炭素排出量の削減は、工場や生産プロセスの大幅な変更や、新しいサプライヤーや材料の開拓といった、コストと時間のかかるプロセスを必要とする。このため、現在の顧客の期待に応えながら十分な削減を達成することは、非常に困難な課題となる。

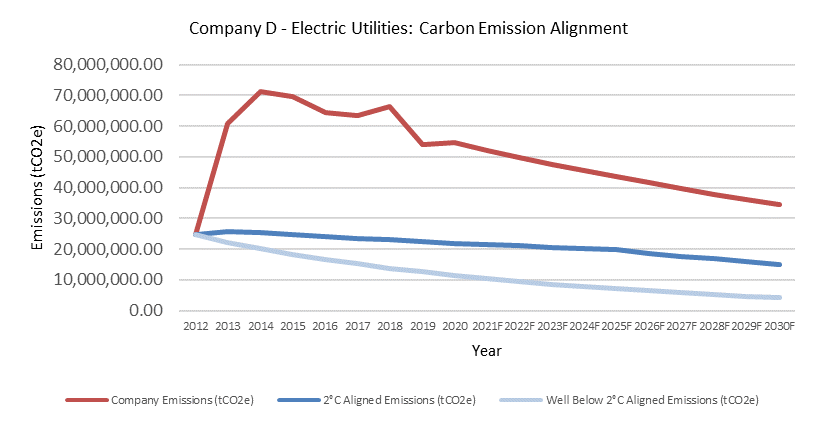

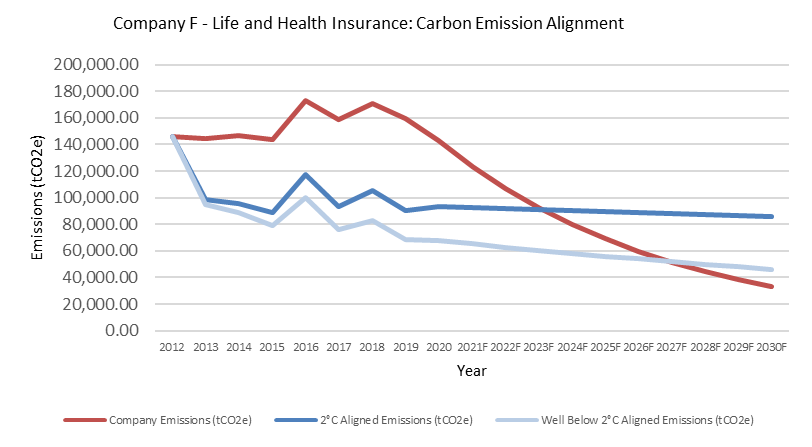

パリ協定準拠データセットは、企業の最近の動向とその方向性から、2℃目標に整合しているかあるいはそれを大きく下回っているかを示している。たとえ削減量が排出量データにまだ完全に現れていなくとも、企業は適切な削減を始めている可能性があり、図6に示すように、パリ協定準拠データセットの削減目標に基づく経路でその傾向を把握できる。

図6:D社とF社の炭素排出量アライメント

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(チャートは例示目的)

2℃目標との整合性を評価するために適用される移行経路アプローチは、Science Based Targets initiative(SBTi)が推奨するSDA(セクター別脱炭素化アプローチ、Sectoral Decarbonization Approach)およびGEVA(単位付加価値あたりのGHG排出量、Greenhouse gas Emissions per unit of Value Added )という2つの方法論に従ったものである。SDAは、一般的に鉄鋼、セメント、発電などの高排出セクターに適用され、これらのセクター特有の移行経路を考慮している。一方、GEVAは、多様な事業活動を行う企業が経済全体の排出削減率に見合った排出削減を行うものと仮定し、その移行経路を評価するものである。SDAとGEVAで評価したサンプル企業DとFの予測経路をそれぞれ独自の削減目標を組み込んで比較すると、電力会社であるD社は2030年まで目標経路と乖離があるが、その差は縮小していることが分かる。また、生命保険会社のF社はほぼ2℃目標に沿う経路に近いが、1.5℃に整合するためには両社ともさらなる削減努力が必要となる。

CEaRが企業の現在の排出状況をもとに将来のカーボンリスクを示すことに対し、パリ協定準拠データは現状の排出傾向や進捗状況を示すものである。この2つのデータを組み合わせることで、表2に示すように企業のカーボンリスクをより深くより正確に表現することができる。特にCEaRで示される高リスクの企業では、具体的な目標を持ち排出強度の減少傾向を示していれば、そのリスクは依然として高いものの最悪のカテゴリーに入る可能性は少ない。逆に、CEaRの高い企業が何の進捗も目標も示さない場合、将来のカーボンリスクは最も高くなる可能性がある。

表2.パリ協定と炭素収支のデータセットによるリスク評価

|

|

パリ・アライメント |

||

|

増加または変化なし =取り組みなし |

減少傾向 =取り組みあり |

||

|

二酸化炭素排出量のリスク |

高 =強い取り組みが必要 |

最高リスク |

高リスク |

|

低 =適度な取り組みが必要 |

低リスク |

最低リスク |

|

出所:2022年11月時点におけるS&P グローバル Sustainable1 によるS&P グローバルTrucostデータ(表は例示目的)

低炭素社会の実現に向けて

本稿は、まさしくCop27サミットが終了した時期に作成された。温暖化に対処するために脆弱な国々に資金を提供するという画期的な決定がなされた一方、多くの参加者は不十分な炭素削減への取り組みによる1.5℃目標達成の失敗を懸念していた。S&PグローバルSustainable1 は、市場参加者が気候変動へ挑み適応するためのソリューションを提供している。今回紹介した3つのカーボン関連データセットは、企業の炭素排出状況やリスク評価を示しており、データ利用者は、3つを組み合わせることで、企業の真の温暖化対策のパフォーマンスとそのリスクを効果的に描き出すことができる。

ネットゼロ実現のために

サステナビリティに不可欠なデータと分析で、ネットゼロへのコミットメントを行動に移します。ネットゼロを実現するための数値と達成に必要なステップをご紹介します。

グローバルなバリューチェーン全体のGHG排出量を定量化する包括的なカーボンフットプリントをご入手ください。詳細はこちら(spglobal.com/marketintelligence/en/campaigns/zero-in-on-your-net-zero) にてご覧いただけます。

[1] 2023年2月現在